11月18日下午,“统计大讲堂”系列讲座第177讲举行。本次讲座采取线上会议的方式,邀请西南财经大学兰伟副教授作题为“等预测能力的最大子抽样检验”的报告。讲座由中国人民大学统计学院黄丹阳副教授主持。

黄丹阳首先介绍了主讲人的相关信息。兰伟,博士毕业于北京大学光华管理学院,现为西南财经大学副教授,博士生导师,主要研究方向为高维数据建模、大型网络数据分析和投资组合优化。他主持过国家自然科学基金项目和多个重点重大项目子课题,在JASA、AOS、 JOE、JBES、《金融研究》等国内国际知名期刊发表和接收中英文论文40余篇。

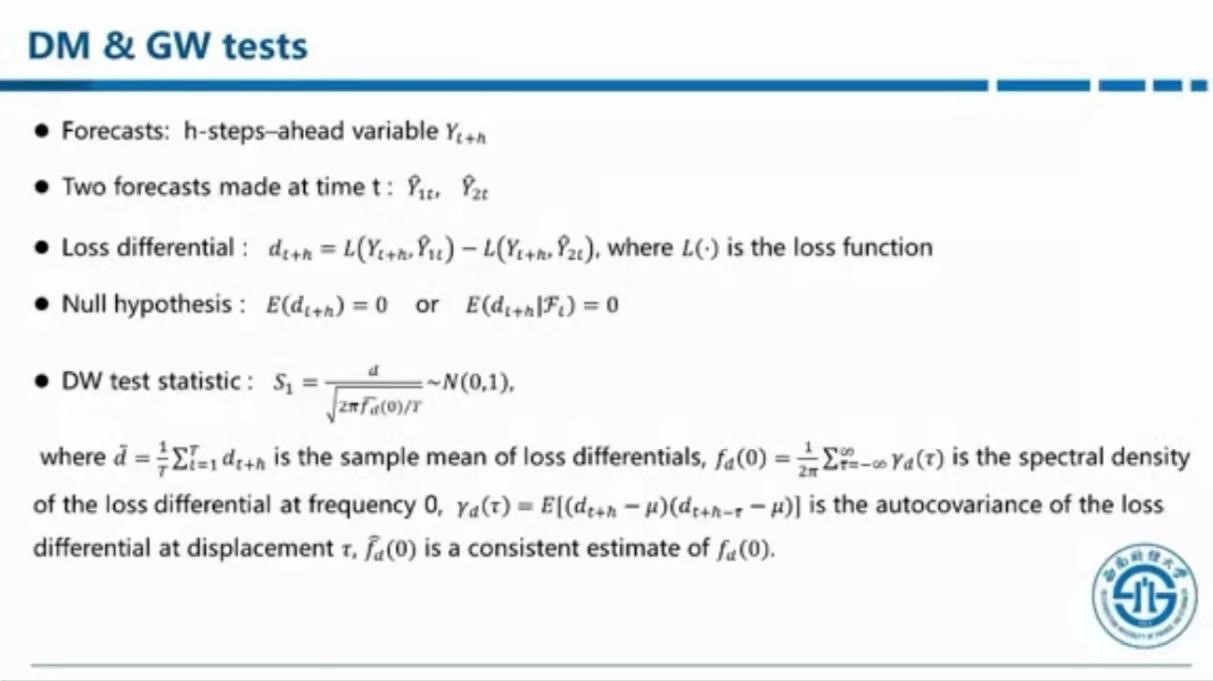

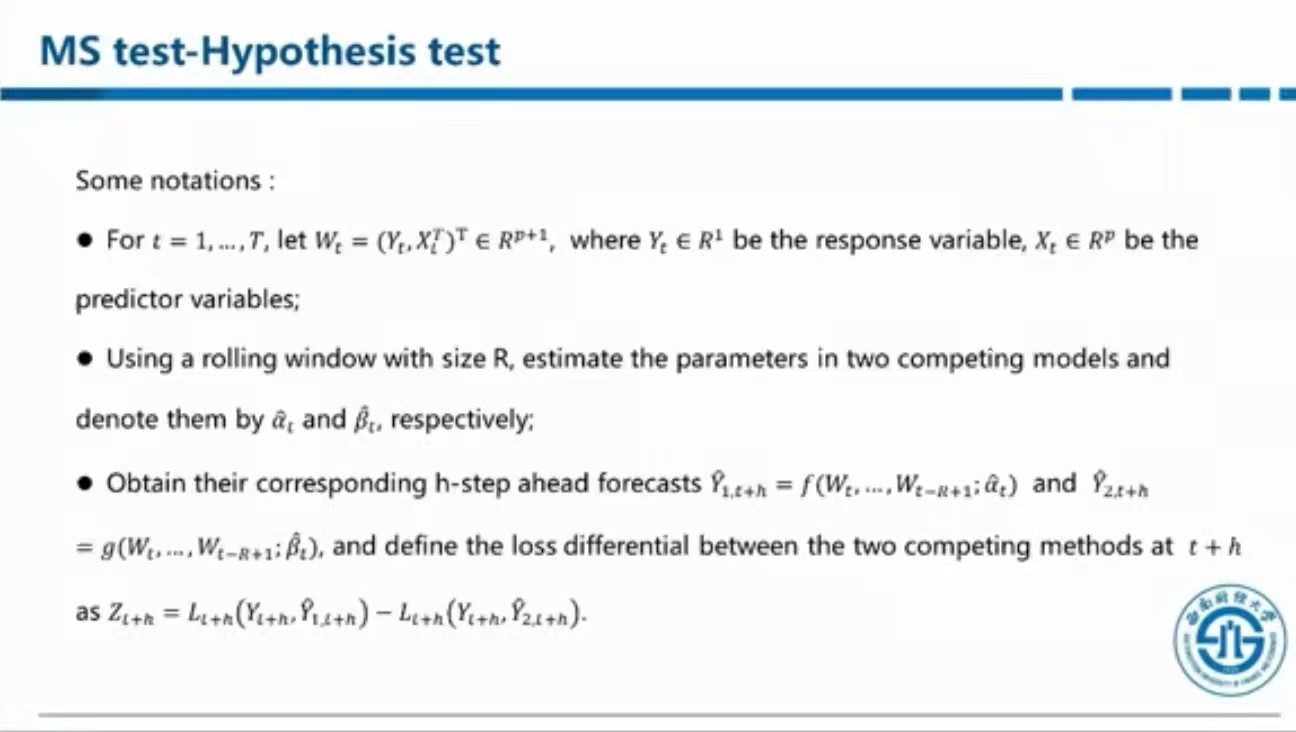

兰伟首先介绍了研究的相关背景。他指出,检验问题是一种很基础的理论问题,所使用的预测方法十分多样。而经济学面临的问题是,如何判断哪个方法的预测能力最好,即怎么去更好地估计两样本t检验的渐进方差。针对此问题,他介绍了两种典型的方法——DM方法和GW方法。这两种方法本质由三步构成:用样本数据去估计两个模型的参数;基于所得到的模型,使用滚动的预测方法,用t期及t期之前的数据对t+1期的情况进行预测;用损失函数衡量真实值和预测值之间的差异。随后,兰伟从数学层面结合相关公式对两种方法作了更深入的介绍。

接下来,兰伟提到,McCracken在最近发表的一篇文章中声明DM方法存在缺陷。该文章通过两个简单的情形——预测为0和预测为历史样本均值,指出当损失差序列弱相关时,尤其是针对小样本,传统的DM方法估计标准差的效果很差;当损失差序列强相关时,由于不符合中心极限定理,DM方法直接不能使用。

基于此,兰伟构造了MS方法,以弥补DM方法在面对一些特例时的不足。该方法的主要思想是:抽样足够多次,然后取检验统计样本的最大值作为统计量。这样就可以避免计算样本之间的相关系数。经试验,在McCracken提到的两个设定下,MS方法的效果均比较稳定可靠。

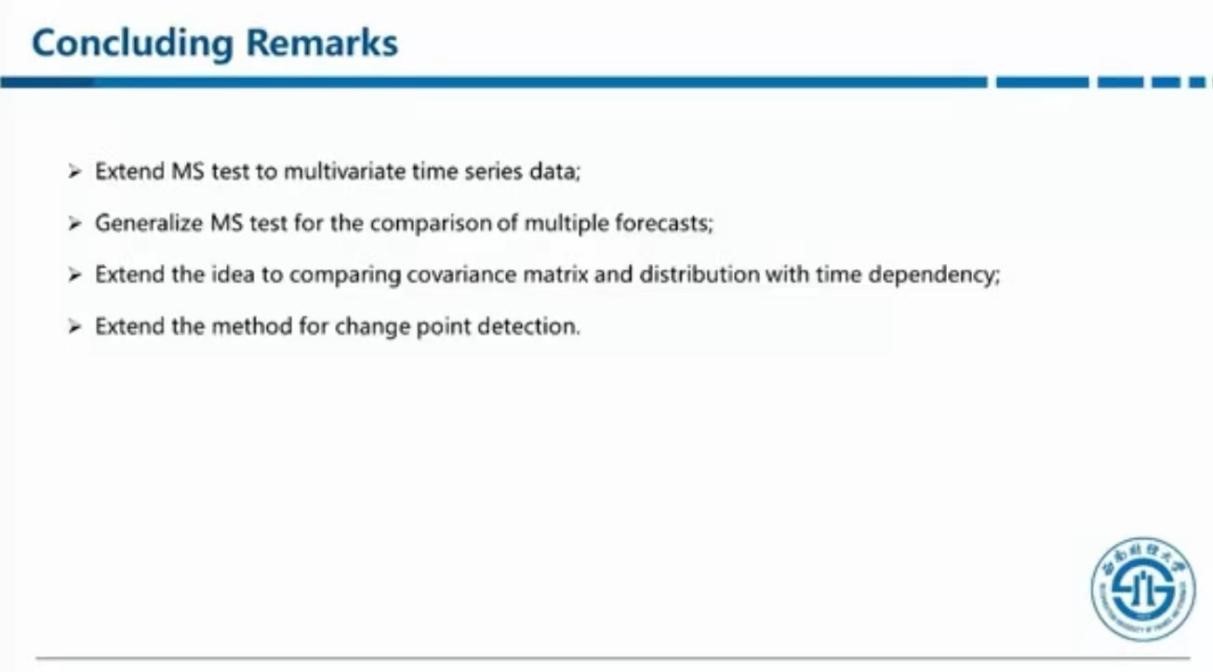

最后,兰伟对报告内容进行了总结,并对MS方法作了进一步的评价。他指出,MS方法不仅可用于上述问题的检验,也可推广到其他应用场景,如多维神经序列的构建,多个预测方法的比较,不同的协方差矩阵的比较和时间变点的检测等。

在提问交流环节中,在线师生就所讲内容积极提出问题,兰伟耐心清楚地解答了大家的疑问,并对所使用的MS检验方法作了进一步的阐释。

此后“统计大讲堂”系列将陆续推出更多精彩讲座,敬请关注。