5月18日下午,“统计大讲堂”系列讲座第192讲举行。本次讲座采取线上会议的方式,邀请加拿大滑铁卢大学精算科学与计量金融学副教授王若度作题为“E-回溯检验风险度量”的报告。讲座由中国人民大学统计学院副教授高光远主持。

高光远首先介绍了主讲人的相关信息。王若度是加拿大滑铁卢大学研究主席、精算科学与计量金融学副教授,2006年在北京大学取得学士学位、2009年取得硕士学位,2012年在乔治亚理工学院取得数学博士学位。王若度在the European Actuarial Journal、ASTIN Bulletin等多家精算科学和数理经济学领域顶尖期刊担任编辑职务,其研究成果被《Management Science》《Operations Research》《The Annals of Statistics》《Journal of the Royal Statistical Society Series B》和NeurIPS等学术期刊和会议引用。王若度是苏黎世联邦理工学院风险实验室的附属成员,2021年赢得the SOA Actuarial Science Early Career Award,2022年被选举为数理统计学会会员。

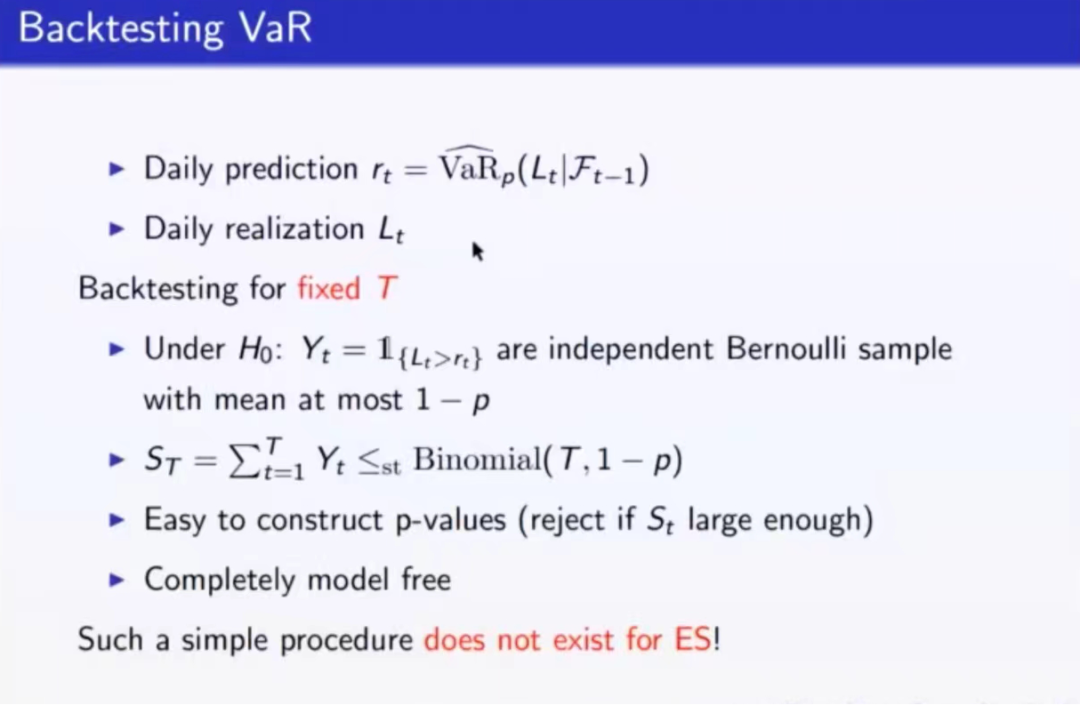

首先,王若度从风险管理中的VaR模型和ES模型讲起,引出了backtesting的概念并详细阐释其含义。随后,他介绍了对VaR进行回溯检验的具体步骤,并指出该步骤并不适用于ES,进而提出问题——如何构造简单方法来检验ES并使得该方法在不依赖于预测ES的模型的同时对任意时间有效。

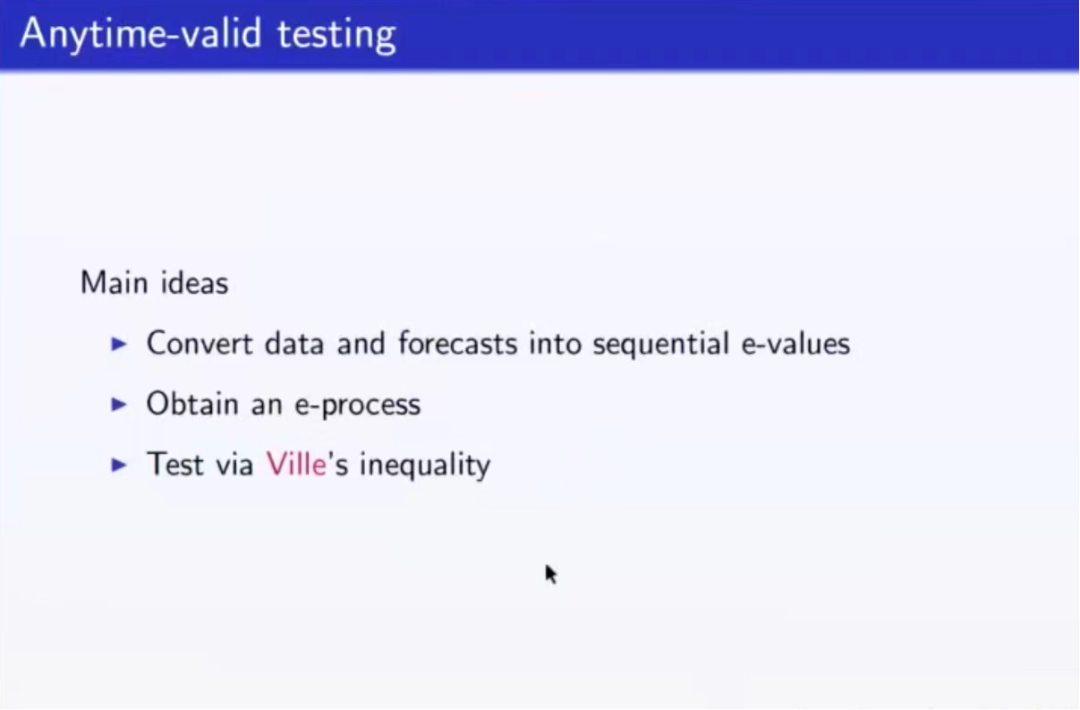

接下来,王若度提出e值和e过程的概念,介绍了通过e过程获得e值的方法以及e值在合并、控制错误发生率等方面的应用。他重点讲述了序列e值及其构造e过程的方法。在讲解了上述预备知识后,王若度给出检验ES的主要思想:第一步,把数据和预测转换为序列e值;第二步,通过序列e值获得一个e过程;第三步,通过Ville’s不等式去验证原假设。其中,最关键的步骤是第一步中如何构造e值。

为解决上述问题,王若度提出通用e统计量的概念并以期望、方差、VaR为例进行详细讲解。他利用VaR中的方程提出构造ES通用e统计量的方法,并总结了对ES进行回溯检验的流程。随后,王若度展示了模拟过程中产生的实际数据,分析了对VaR和ES进行回溯检验后得到的结果。

最后,在提问交流环节,在线师生积极参与讨论。王若度对通用e统计量构造过程中非参数模型的使用、方程中参数的选取进行了更加深入的讲解。

此后“统计大讲堂”系列将陆续推出更多精彩讲座,敬请关注。