12月16日上午,“统计大讲堂”系列讲座第140讲举行。本次讲座采取在线会议的方式,邀请滑铁卢大学统计与精算学系精算学教授蔡军作题为“A multivariate CVaR risk measure from the perspective of systemic risk management”的报告。讲座由统计学院风险管理与精算系系主任肖争艳教授主持,统计学院教师、应用统计科学研究中心研究员王晓军教授、孟生旺教授等校内外师生共计100余人参加。

肖争艳教授首先介绍了报告人的相关信息。蔡军老师是滑铁卢大学统计与精算科学系终身教授,是风险管理与精算领域的著名专家。他的研究兴趣包括保险和金融中的最优化问题、保险金融中的风险管理、模型不确定性的风险管理等。其论文发表在《Mathematical Finance》,《Journal of Risk and Insurance》, 《Finance and Stochastics》, 《Advances in Applied Probability》, 《Journal of Multivariate Analysis》, 《Stochastic Processes and their Applications》, 《Insurance: Mathematics and Economics》, 《ASTIN Bulletin》,《 Scandinavian Actuarial Journal》等精算、统计及数学相关的重要期刊上。他目前担任《Insurance: Mathematics and Economics》副主编和《Statistical Theory and Related Fields》副主编。

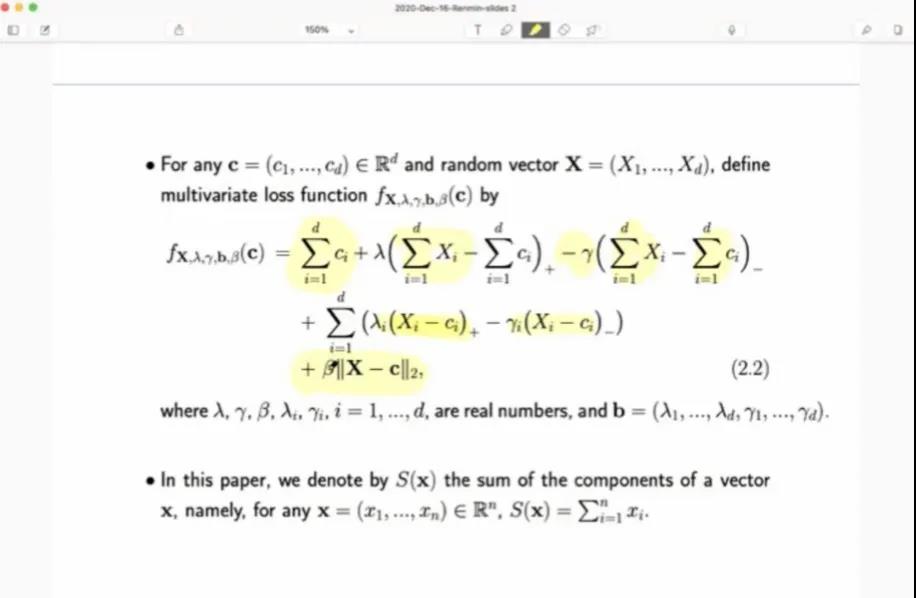

蔡军教授首先简单回顾了常用风险测度的定义,如VaR、CVaR和expectile,并对这三种风险测度如何将一维集合的损失函数推广到多维集合的损失函数作了阐释。关于如何定义一个合适的损失函数,他指出,首先要考虑风险的类型,根据不同的条件尾部期望(CTE)得到不同的损失函数,进而定义多维风险测度。他结合数学问题的解析思路,提出研究风险管理问题的常规思路:提出模型并在一定假定下证明该模型能得到有效解。

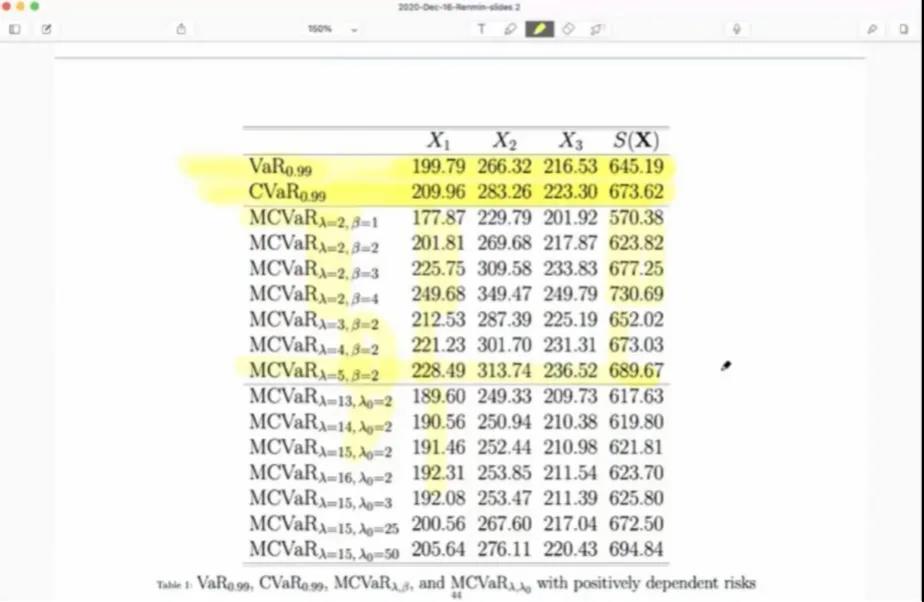

关于近期较为热门的系统风险问题,蔡军教授以保险公司的系统风险为例,说明公司总风险较大可能是由于某一个或多个风险与该公司有较大相关性。蔡军教授及其团队尽可能考虑不同风险因素对整个系统的影响,定义了包含多个随机变量的多维损失函数,建立多维CVaR模型,并展示了该函数的具体含义和实际应用。在一定的假设条件下,该函数存在唯一的解,并可以得出具体表达式,在总风险和个别风险的相关性问题中可以很好地应用。

蔡军教授还介绍了多维风险测度常用的性质,多维风险测度的性质与一维风险测度有许多相同之处,但次可加性、单调性不一定成立。他具体列举了不同的总风险和个别风险的数值,进一步讲解了多维损失函数在不同风险下对应的测度值。

在交流讨论环节,在线师生积极提问。蔡军对如何确定一个有解的多维损失函数和模型中的优化问题作了进一步阐释。

本次讲座基于系统风险管理视角提出多维CVaR模型,并详细解释了该模型中变量的具体含义和实际应用情况。此后“统计大讲堂”系列将继续推出更多精彩讲座,敬请关注。